Steuersystematik

Unterteilung der Tätigkeiten

Unternehmenstätigkeiten lassen sich grob in folgende Bereiche unterteilen:

unmittelbare (im weiteren Direkte-Tätigkeiten) und mittelbare (im weiteren Indirekte-Tätigkeiten).

Direkte-Tätigkeiten

Die Direkte-Tätigkeit eines Unternehmens umfasst die Produkte oder Dienstleistungen, die das Kerngeschäft ausmachen. Es ist die wichtigste Einnahmequelle und der Bereich, in dem das Unternehmen seine Kernkompetenzen besitzt. Diese Tätigkeiten stehen mit der Hauptleistungserstellung des Unternehmens in Verbindung und tragen unmittelbar zur Wertschöpfung bei.

Beispiele:

- Produktion von Waren (z. B. Autoproduktion in der Automobilbranche).

- Erbringung von Dienstleistungen (z. B. Beratung bei einer Unternehmensberatung).

- Logistik (Transport und Lagerung der Endprodukte).

- Kundenservice (direkte Unterstützung der Kunden, z. B. Reparaturen).

Merkmal: Diese Tätigkeiten bringen direkt Umsatz oder stehen im direkten Zusammenhang mit der Kernleistung des Unternehmens.

Indirekte-Tätigkeiten

Diese Tätigkeiten unterstützen die unmittelbaren Tätigkeiten, stehen aber nicht direkt mit der Herstellung oder Bereitstellung der Hauptleistung in Verbindung. Sie sind oft notwendig, um das Unternehmen effizient zu betreiben.

Beispiele:

- Verwaltung & Management (z. B. Buchhaltung, Personalwesen, Controlling).

- Marketing & Werbung (Steigerung der Sichtbarkeit und Kundenakquise).

- IT & Infrastruktur (Bereitstellung von Systemen zur Unterstützung der Produktion oder Verwaltung).

- Forschung & Entwicklung (Innovationen und Produktverbesserungen).

Merkmal: Diese Tätigkeiten unterstützen das Hauptgeschäft, ohne direkt zum Umsatz beizutragen.

Zusammenfassung:

✔ Unmittelbare bzw. Direkte-Tätigkeiten = Direkte Wertschöpfung (Produktion, Verkauf, Kundenservice).

✔ Mittelbare bzw. Indirekte-Tätigkeiten = Indirekte Unterstützung (Verwaltung, IT, Marketing).

Warum ist diese Unterscheidung wichtig?

Direkte-Tätigkeiten sind im odyn-ERP mit Artikel und haben eine Steuerautomatik.

Ausnahme ist Reverse-Charge (§13b).

Indirekte-Tätigkeiten sind im odyn-ERP ohne Artikel und haben keine Steuerautomatik.

Mehrwertsteuer

Die Mehrwertsteuer (MwSt) ist eine Steuer, welche auf zwei Hauptkomponenten basiert:

- Umsatzsteuer (USt): Die Steuer, die ein Unternehmen auf den Verkauf von Waren und Dienstleistungen erhebt und diese grundsätzlich an das Finanzamt abführt.

- Vorsteuer (VSt): Die Steuer, die ein Unternehmen beim Einkauf von Waren und Dienstleistungen zahlt.

In Deutschland unterscheidet man hierbei zwischen drei Steuersätzen:

- Allgemeiner Steuersatz: 19 % auf die meisten Waren und Dienstleistungen.

- Ermäßigter Steuersatz: 7 % auf bestimmte Güter und Dienstleistungen wie z. B. Lebensmittel, Bücher, Zeitungen etc.

- Steuerbefreite Umsätze: z. B. medizinische Leistungen oder Bildungsangebote

Steuersystematik in der Direkten-Tätigkeit

Direkte-Tätigkeiten werden über Einkaufs- und Verkaufsrechnungen mit Artikeln abgebildet und besitzen eine Steuerautomatik. Über die Buchungsgruppen erfolgt die Auswahl zum FiBu-Konto, welches die Einstellungen zur richtigen Steuerautomatik beinhaltet.

Buchungsgruppen

Vereinfachte grafische Abbildung

Buchungsgruppen und Steuerautomatik

- Auswahl der Buchungsgruppe (Zeile) erfolgt über den Artikel in der Rechnung.

In den Stammdaten vom Artikel wird diese hinterlegt:

Abb. Stammdaten/Artikel

- Auswahl der Steuerzone (Spalte) erfolgt über das Feld "Steuerzone" in der Rechnung.

Diese wird aus den Stammdaten vom Kunden oder Lieferanten an die Rechnung vererbt und kann dort verändert werden.

In den Stammdaten wird über das Länderkürzel/Land und die USt-IdNr. die Steuerzone bestimmt. Abb. Stammdaten/Kunde

Abb. Stammdaten/Kunde - Auswahl Erlös/Aufwand innerhalb der Steuerzone (Unter-Spalte) erfolgt über Verkauf/Einkauf.

Rechnungen im Verkauf führen zu Erlös und Rechnungen im Einkauf zu Aufwand. -

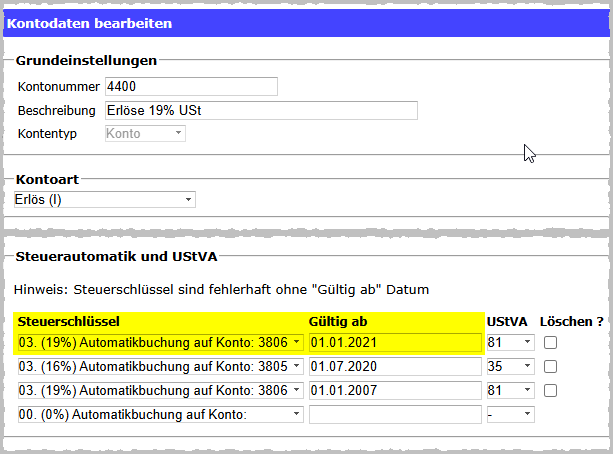

Das FiBu-Konto (Überschneidung der Zeile und Spalte):

Mit einem Steuerschlüssel im FiBu-Konto erfolgt die Steuerautomatik (siehe FiBu-Konto erfassen/ändern).

Im Steuerschlüssel ist der Steuersatz und das Konto für die Umsatzsteuer oder Vorsteuer hinterlegt.

Abb. FiBu-Konto 4400

Die richtige Steuerautomatik erfolgt über:

- den Artikel mit seiner Buchungsgruppe,

- die Steuerzone des Kunden/Lieferanten, welche über das Länderkürzel und die USt-IdNr bestimmt wird.

- das FiBu-Konto mit seinen Einstellungen!

Ausnahme Reverse-Charge §13b

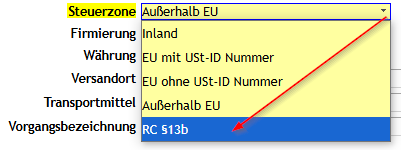

Grundsätzlich ist die Steuerzone in der Direkten-Tätigkeit automatisch vorausgewählt. Es gibt Ausnahmen, zu denen Sie die Steuerzone im ERP-Dokument "Rechnung" manuell auswählen müssen, z. B. Reverse-Charge (§13b) in der Baubranche.

Abb. Steuerzone in Rechnungen

Abb. Steuerzone in Rechnungen

Damit im Drop-Down-Menü die Steuerzone "RC §13b" überhaupt angezeigt und wählbar wird, muss diese Steuerzone zuvor unter: System/Finanzbuchhaltung/Steuerzone/Erfassen neu erfasst werden (siehe oben).

Hinweis: Weitere Infos zum RC (§13b) können sie hier entnehmen: Reverse-Charge-Verfahren

Erfassen neuer Buchungsgruppen und Steuerzonen

Jedes Unternehmen verfolgt einen anderen Zweck und hat andere Präferenzen/Vorgehensweisen, wie es seine Buchungsgruppen benennen möchte oder welche Steuerzonen es benötigt. Neben den bereits vorhandenen ist es im odyn-ERP möglich und empfehlenswert, neue Buchungsgruppen oder Steuerzonen zu erfassen.

Buchungsgruppe erfassen:

Abb. Beispielübersicht zum Erfassen einer neuen Buchungsgruppe (System/Finanzbuchhaltung/Buchungsgruppen/Erfassen)

- Beschreibung der Buchungsgruppe.

- Das Sachkonto zum Warenbestand (generell das gleiche Warenbestandskonto, wie bei Ihren Buchungsgruppen auswählen).

- Auswahl des FiBu-Kontos der Buchungsgruppe für die entsprechende Steuerzone.

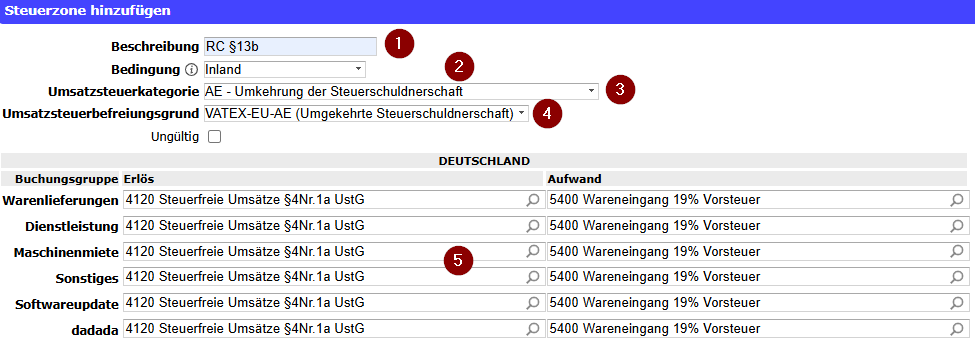

Steuerzone erfassen:

Abb. Beispielübersicht zum Erfassen einer neuen Steuerzone (System/Finanzbuchhaltung/Steuerzone/Erfassen)

- Beschreibung der Steuerzone z. B. RC §13b (Revers-Charge).

- Bedingung, also in welchem Land bzw. in welcher Steuerzone die FiBu-Konten gelten.

- Umsatzsteuerkategorie, also welche Regelung hier gilt z. B. bei RC §13b ist es AE - Umkehrung der Steuerschuldnerschaft.

- Umsatzsteuerbefreiungsgrund ist ein dynamisches Feld und wird abhängig von der Auswahl der Umsatzsteuerkategorie angezeigt oder ausgeblendet. -> Dient nur für die E-Rechnung

- Auswahl des FiBu-Kontos für die entsprechenden Buchungsgruppen innerhalb dieser Steuerzone.

Steuersystematik in der Indirekten-Tätigkeit

Indirekte Tätigkeiten werden über Dialog-, Debitoren- und Kreditorenbuchungen abgebildet und besitzen keine Steuerautomatik, was bedeutet, dass diese vom Benutzer über den Steuerschlüssel manuell erfasst werden müssen.

Abb. Steuerschlüssel in Dialog-, Debitoren- und Kreditorenbuchungen

No Comments