Erfassen von FiBu-Konten

Im folgende Wiki-Artikel wird über das Thema Fibu-Konten informiert und erläutert wie diese im ERP zu hinterlegen sind.

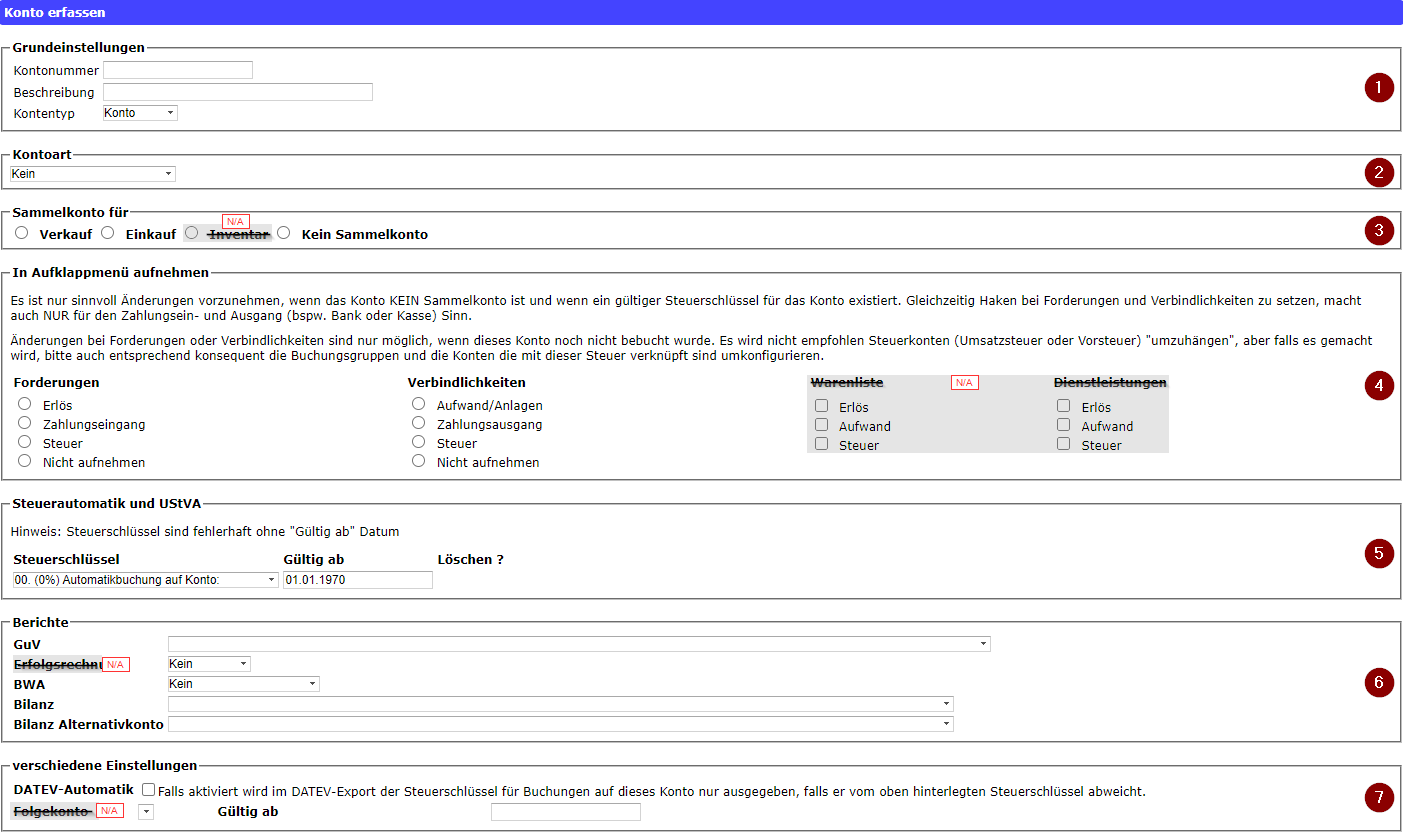

Ort im ERP um neue FiBu-Konten zu hinterlegen: System / Finanzbuchhaltung / Konto erfassen

Mit N/A gekennzeichnete Einstellungen dürfen aktuell nicht ausgewählt werden, da sie noch nicht implementiert sind.

1. Grundeinstellungen

Die Grundeinstellungen sind:

- Kontonummer (eindeutige Nummer zur Identifizierung eines Bankkontos)

- Beschreibung (Erläutert den Verwendungszweck des Kontos)

- Kontotyp (Unterscheidet ob es sich um ein Konto oder eine Überschrift für mehrere Konten handelt)

Es können mehrere Konten unter einer Überschrift versammelt werden um diese leichter zu gruppieren.

2. Kontoart

Bei der Wahl der Kontoart ist es entscheidend nach welcher Jahresabschlussrechnung das Unternehmen vorgeht. Im folgenden sind die beiden Arten der Jahresabschlussrechnung dargestellt.

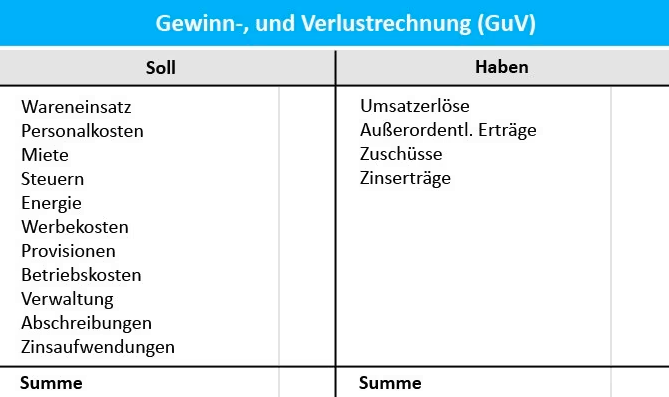

Aufwand oder Erlös bei Gewinn- und Verlust-Rechnung

oder

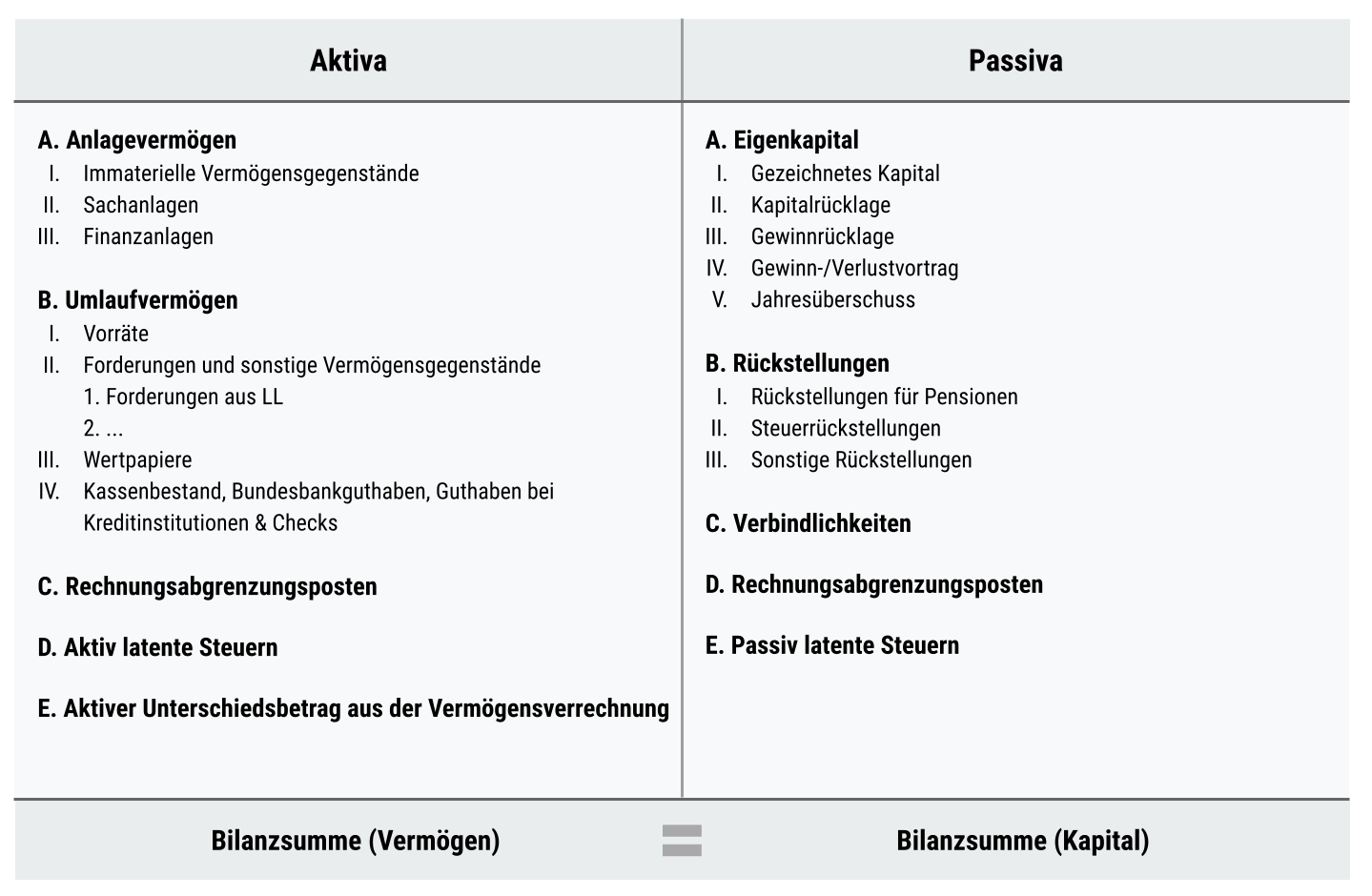

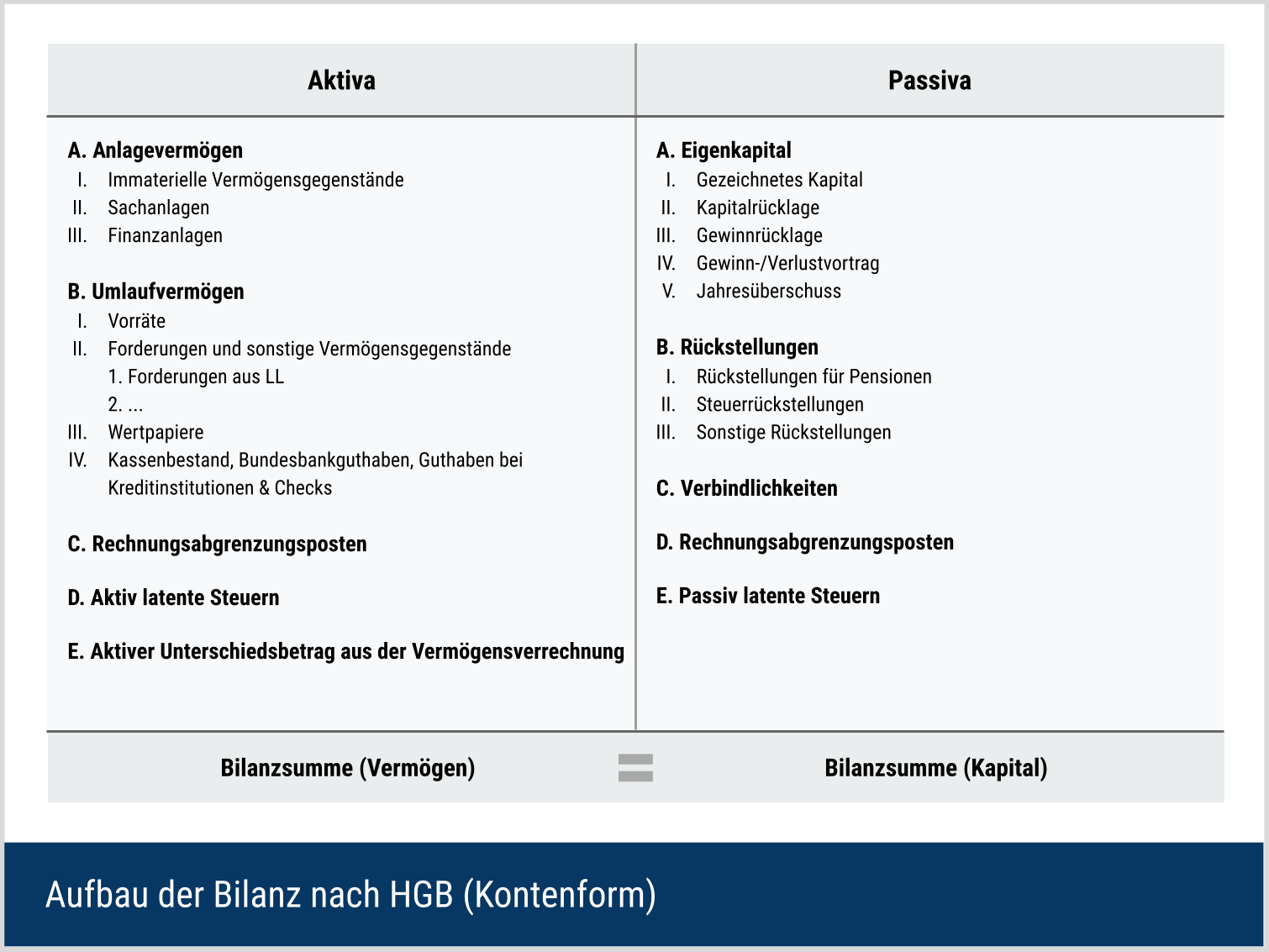

Aktiva/Mittelverwendung oder Passiva/Mittelherkunft bei Bilanzierung

Der passiven Seite der Bilanz kann entnommen werden, woher die Mittel stammen, die dem Unternehmen zur Verfügung stehen. Die aktive Seite hingegen gibt Auskunft darüber, für welche Zwecke das Unternehmen die Mittel verwendet.

Passiva => Mittelherkunft ("Woher stammt das Geld?")

Aktiva => Mittelverwendung ("Wofür wird das Geld verwendet?")

Ist die Form der Jahresabschlussrechnung schon bekannt, kann der folgende Block übersprungen werden.

Die Gewinn- und Verlustrechnung (GuV) ist Hauptbestandteil des Jahresabschlusses. Die Gewinn- und Verlustrechnung stellt alle Aufwendungen und Erträge eines Geschäftsjahrs gegenüber. Es werden Erträge im Haben und Aufwendungen im Soll gebucht.

oder

Bei der Bilanzierung stellt ein Unternehmen sein Vermögen und Kapital seinen Schulden und Verpflichtungen gegenüber. Man spricht auch von einer Gegenüberstellung von Aktivseite und Passivseite.

Das Ziel beider Verfahren ist es den Gewinn oder Verlust zu ermitteln, der in diesem Geschäftsjahr gemacht wurde.

3. Sammelkonto für

Optional kann das Konto als Sammelkonto erstellt werden. Ein Sammelkonto ist ein Konto, auf dem mehrere gleichartige Konten zusammengeführt werden.

Zum Beispiel werden alle Rechnungen die aus dem Verkauf stammen, auf dem Sammelkonto "Verkauf" gebündelt. Soll das Konto kein Sammelkonto sein muss folgende Option gewählt werden:

- Kein Sammelkonto (wenn es sich nicht um ein Sammelkonto handelt)

Bei Sammelkonten wird zwischen 2 Kategorien gewählt:

- Verkauf (für das Zusammenfassen von Verkaufs-Rechnung und Debitorenbuchung)

- Einkauf (für das Zusammenfassen von Einkaufs-Rechnung und Kreditorenbuchung)

4. In Aufklappmenü aufnehmen

- Forderungen bei Debitorenbuchungen

- Verbindlichkeiten bei Kreditorenbuchungen

5. Steuerautomatik und UStVA

Mit Hilfe der Auomatik-Konten kann das Konto für die entsprechende Steuer automatisch bebucht werden.

6. Berichte

Im Reiter Berichte können zu verschiedenen Themen Berichte erstellt werden. Über das Menü kann ausgewählt werden in welchem Bericht das Konto erschient. Zudem lässt sich konfigurieren unter welcher Kategorie das Konto im Bericht geführt werden soll.

Im Prinzip ist die Auswahl des richtige Berichts simpel. Dieser ergibt sich nämlich nach der bereits zuvor ausgewählten Bilanzierungsmethode (GuV oder Bilanzierung). Die Kategorie ergibt sich aus der Aufgabe des Kontos.Kontos ("Wofür wird dieses Konto genutzt werden.werden?").

Wird bspw. GuV-Rechnung angewandt und über das anzulegende Konto die Löhne gebucht, so ist der zu wählende Bericht "GuV" und die korrekte Kategorie "Löhne und Gehälter".

7. verschiedene Einstellungen

- DATEV-Automatik -> Bei DATEV-Konten mit der Hauptfunktion AV (Automatische Vorsteuer) und AM (Automatische Mehrwertsteuer) setzen

Bildquellen

{kind=link}

Bilanzierung Tabelle:

https://www.deltavalue.de/wp-content/uploads/2022/01/bilanz-aufbau-kontenform.png

{kind=link}